高壓直流繼電器是新能源車和充電樁的核心部件,高性能帶來高附加值、市場(chǎng)空間廣闊、格局清晰;隨著新能源車和充電樁需求高增,我們看好高壓直流繼電器市場(chǎng)的高成長性和確定性。

高壓直流繼電器是新能源車剛需產(chǎn)品。高壓直流繼電器是新能源車為滿足國標(biāo)安全要求以及嚴(yán)苛工況所選用的技術(shù)方案,短期內(nèi)無法被固態(tài)繼電器、智能熔斷器Pyrofuse等新技術(shù)替代,中長期與新能源車高壓電氣架構(gòu)高壓化結(jié)構(gòu)性發(fā)展綁定,在新能源車型/平臺(tái)存續(xù)期內(nèi)呈現(xiàn)需求剛性。

新能源高壓直流繼電器市場(chǎng)空間廣闊,2025E 全球市場(chǎng)規(guī)模預(yù)計(jì)達(dá)96.2億元。高壓直流繼電器高性能使其單車價(jià)值量遠(yuǎn)超傳統(tǒng)汽車?yán)^電器;我們測(cè)算在新能源車和充電樁增長的驅(qū)動(dòng)下,高壓直流繼電器全球市場(chǎng)空間2020E/2025E分別為24.2億元/96.2億元,成長空間近4X,2020E-2025E CAGR達(dá)31.8%,市場(chǎng)空間廣闊。

市場(chǎng)格局清晰,自主龍頭穩(wěn)中有進(jìn)。高壓直流繼電器市場(chǎng)集中度高、2019年CR3全球市占率超70%,宏發(fā)股份單占23%、全球排名第二,成唯一突圍的自主品牌。隨新能源車和充電樁需求高增,市場(chǎng)短期內(nèi)出現(xiàn)需求增長向海外轉(zhuǎn)移、外資投入增強(qiáng)、二線自主加大市場(chǎng)推廣、外部進(jìn)入者增多等擾動(dòng),市場(chǎng)競(jìng)爭加劇、價(jià)格下滑顯著,但我們認(rèn)為宏發(fā)股份在全球化市場(chǎng)運(yùn)作和技術(shù)服務(wù)、產(chǎn)品結(jié)構(gòu)/性能、縱向一體化、成本、業(yè)務(wù)效率、制造能力等方面具備同業(yè)競(jìng)爭優(yōu)勢(shì),將持續(xù)穩(wěn)固龍頭地位;隨著新能源車訂單逐步放量,我們預(yù)計(jì)宏發(fā)股份2025E全球市占率有望進(jìn)一步提升至45%以上。

我們認(rèn)為以高壓直流繼電器代表的非電池零部件細(xì)分賽道還未充分競(jìng)爭、價(jià)格敏感度相對(duì)較低,在新能源車放量中更具彈性,且加速推進(jìn)行業(yè)整合和出清、帶來行業(yè)洗牌契機(jī),中長期成長性和確定性較強(qiáng);推薦高壓直流繼電器自主龍頭企業(yè)。

高壓直流繼電器:電池外的強(qiáng)阿爾法零部件

小器件、大作為。高壓直流繼電器屬于新能源車相對(duì)傳統(tǒng)車的增量領(lǐng)域,在新能源車上與熔斷器配合對(duì)新能源車形成較完整的高壓安全保護(hù)、并作為高壓負(fù)載回路接通/斷開所必要的開關(guān)元件,使新能源車滿足國標(biāo)安全法規(guī)的要求。

具備需求剛性。目前新能源車型/平臺(tái)高壓安全策略均選擇高壓直流繼電器+熔斷器技術(shù)方案,存續(xù)期4-10年內(nèi)技術(shù)方案通常不會(huì)切換;并且我們認(rèn)為高壓直流繼電器兼具功能和性價(jià)比優(yōu)勢(shì),難被新技術(shù)替代以及新能源車電氣架構(gòu)高壓化(800V)發(fā)展淘汰,在新能源車上具備需求剛性。

技術(shù)上限提高單車價(jià)值量。相比傳統(tǒng)車?yán)^電器,高壓直流繼電器設(shè)計(jì)滅弧裝置、并在線圈/觸點(diǎn)材料/散熱結(jié)構(gòu)上改良,具備耐高壓、載流能力強(qiáng)、分?jǐn)嗄芰?qiáng)、耐沖擊電流、散熱性好、抗強(qiáng)電磁干擾等能力,可適應(yīng)新能源車嚴(yán)苛工況,高性能提高價(jià)值上限,單車價(jià)值可達(dá)傳統(tǒng)車?yán)^電器10X以上、毛利率比傳統(tǒng)車?yán)^電器高5-10ppt。

市場(chǎng)空間廣闊,格局較清晰

市場(chǎng)空間廣闊、成長性強(qiáng)。新能源車和充電樁是目前高壓直流繼電器下游主要應(yīng)用領(lǐng)域,我們測(cè)算2020E/2025E全球市場(chǎng)空間分別為24.2/96.2億元,成長空間接近4X,2020E-2025E CAGR 達(dá)到31.8%;未來隨著光伏、風(fēng)電、儲(chǔ)能行業(yè)的發(fā)展,我們預(yù)計(jì)高壓直流繼電器市場(chǎng)空間將進(jìn)一步擴(kuò)大。

市場(chǎng)當(dāng)前格局較清晰。高壓直流繼電器CR3占據(jù)70%以上全球市場(chǎng)份額,集中度高、格局較清晰,其中自主繼電器龍頭占23%、排名全球第二(僅次于松下37%),成為唯一突圍自主品牌。

自主龍頭宏發(fā)股份優(yōu)勢(shì)明顯,中長期份額穩(wěn)中有進(jìn)

市場(chǎng)短期競(jìng)爭分化。市場(chǎng)受需求區(qū)域性變化、外資投入增強(qiáng)、二線自主品牌加大市場(chǎng)推廣力度、外部新進(jìn)入者增多四大因素?cái)_動(dòng),短期內(nèi)進(jìn)入競(jìng)爭分化期,價(jià)格下滑較顯著;

中長期看好宏發(fā)股份核心競(jìng)爭優(yōu)勢(shì)。我們認(rèn)為宏發(fā)在短期競(jìng)爭中具備核心優(yōu)勢(shì),將繼續(xù)穩(wěn)固龍頭地位:1)全球化戰(zhàn)略布局、市場(chǎng)運(yùn)作和服務(wù)能力強(qiáng);2)縱向一體化程度高,向上游擴(kuò)展自動(dòng)化產(chǎn)線/模具/精密零部件制造、在產(chǎn)品制造過程構(gòu)建高壁壘,形成成本、產(chǎn)品質(zhì)量、客戶服務(wù)同業(yè)三重優(yōu)勢(shì);3)產(chǎn)品線齊全、層次鮮明,具備陶瓷密封/環(huán)氧密封/敞開型三種類別、圓形/方形兩種結(jié)構(gòu)產(chǎn)品,全電流范圍覆蓋,可滿足下游不同應(yīng)用需求;4)產(chǎn)品性能較外資、國產(chǎn)部分指標(biāo)占優(yōu),制造能力自動(dòng)化程度高、產(chǎn)品質(zhì)量穩(wěn)定;

宏發(fā)已切入主流新能源車全球供應(yīng)鏈,市場(chǎng)份額將進(jìn)一步提升。宏發(fā)國內(nèi)切入比亞迪、北汽、上汽、廣汽等11家新能源廠商供應(yīng)鏈;海外市場(chǎng),獲得特斯拉、大眾、奔馳、寶馬、福特等優(yōu)質(zhì)整車廠商新能源項(xiàng)目訂單;隨著新能源訂單逐步放量,宏發(fā)全球市場(chǎng)份額有望進(jìn)一步提升、我們預(yù)計(jì)2025E將達(dá)到45%以上。

布局正當(dāng)時(shí)

我們認(rèn)為:1)新能源車最先發(fā)展的動(dòng)力電池產(chǎn)業(yè)鏈,大部分細(xì)分領(lǐng)域如動(dòng)力電池、隔膜、電解液、負(fù)極等經(jīng)過充分競(jìng)爭,格局已相對(duì)穩(wěn)定、龍頭集中度接近上限,細(xì)分領(lǐng)域阿爾法開始減弱;2)動(dòng)力電池成本目前仍較高,降本將持續(xù);3)新能源車在政策、平價(jià)、優(yōu)質(zhì)供應(yīng)等驅(qū)動(dòng)因素下即將迎來放量;我們認(rèn)為以高壓直流繼電器為代表的非電池零部件細(xì)分賽道還未充分競(jìng)爭、價(jià)格敏感度相對(duì)較低,在放量中具備更高彈性,且加速推進(jìn)行業(yè)整合和出清、帶來行業(yè)洗牌契機(jī)。

高壓直流繼電器是新能源車的剛需配置

新能源車為何需要配置高壓直流繼電器?

我們從整車和產(chǎn)品兩個(gè)維度分析配置高壓直流繼電器的必要性:

整車維度:新能源車具備高壓屬性,要求在故障、事故及人員操作過程保障安全

新能源車因電動(dòng)化、智能駕駛、車輛網(wǎng)功能應(yīng)用需求,配置高壓電氣系統(tǒng)支持整車大功率輸出。新能源車高壓電氣系統(tǒng)電壓普遍在150-800V、屬于國標(biāo)定義的B級(jí)電壓;根據(jù)國標(biāo)對(duì)B級(jí)電壓在動(dòng)力電池安全、操作和故障安全、人員接觸安全以及電動(dòng)車碰撞安全定義的相關(guān)要求,新能源車整車需:1)具備隔離高壓電源和外部電路的能力,在短路、電器過載、碰撞等情況下,斷開高壓電源輸出,實(shí)現(xiàn)對(duì)人、車、環(huán)境的保護(hù);2)對(duì)高壓負(fù)載電路設(shè)計(jì)開關(guān)功能,以作為負(fù)載電路接通/斷開程序必要部分,該開關(guān)應(yīng)能通過使用者可觸及的、與高壓隔離的裝置控制,以保障人員操作安全。

圖表:國標(biāo)對(duì)新能源車高壓安全的要求

資料來源:全國汽車標(biāo)準(zhǔn)化技術(shù)委員會(huì)官網(wǎng),中金公司研究部

資料來源:全國汽車標(biāo)準(zhǔn)化技術(shù)委員會(huì)官網(wǎng),中金公司研究部

產(chǎn)品維度:高壓直流繼電器可實(shí)現(xiàn)新能源車安全需求,且能適應(yīng)新能源車嚴(yán)苛工況

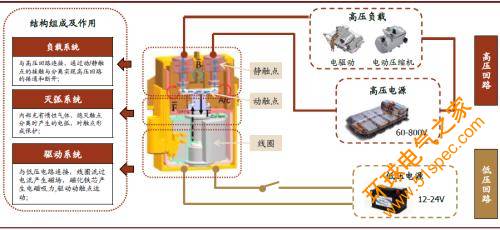

功能上,高壓直流繼電器可實(shí)現(xiàn)新能源車安全需求。高壓直流繼電器是一種自動(dòng)控制的開關(guān)元件,在整車控制器輸入信號(hào)下,驅(qū)動(dòng)系統(tǒng)接通產(chǎn)生電磁力,使動(dòng)/靜觸點(diǎn)接通或分離、負(fù)載電路接通或斷開,整個(gè)過程與使用者保持物理隔離。利用高壓直流繼電器非接觸的開關(guān)特性,可實(shí)現(xiàn)緊急狀態(tài)下切斷高壓電路、在上/下電過程對(duì)負(fù)載電路實(shí)施通斷控制,使新能源車滿足國標(biāo)安全法規(guī)的要求。

圖表:高壓直流繼電器的結(jié)構(gòu)和工作原理

資料來源:泰科官網(wǎng),百度圖庫,中金公司研究部

資料來源:泰科官網(wǎng),百度圖庫,中金公司研究部

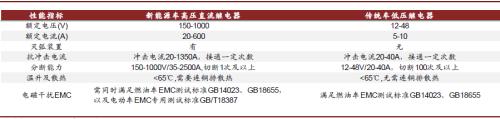

性能上,高壓直流繼電器可滿足新能源車的嚴(yán)苛工況。相對(duì)于傳統(tǒng)燃油車,新能源車使用工況更惡劣:1)電壓、電流較高;主流車型電壓達(dá)到300-400V/電流達(dá)到200-300A,電路斷開時(shí)會(huì)不可避免產(chǎn)生電弧;2)沖擊電流頻繁;3)故障電流較大、短路電流可達(dá)到10K-20KA;4)電器件發(fā)熱量大、溫升明顯;5)電磁環(huán)境復(fù)雜。傳統(tǒng)燃油車用的繼電器性能低、不具備滅弧功能,無法適用于新能源車工況;高壓直流繼電器設(shè)計(jì)滅弧裝置,并且在線圈、觸點(diǎn)材料、散熱結(jié)構(gòu)上改良,具備耐高壓、載流能力強(qiáng)、分?jǐn)嗄芰?qiáng)、耐沖擊電流、散熱性好、抗強(qiáng)電磁干擾等能力,可適應(yīng)新能源車工況。

圖表:傳統(tǒng)車?yán)^電器和高壓直流繼電器性能對(duì)比

資料來源:宏發(fā)股份官網(wǎng),中金公司研究部

資料來源:宏發(fā)股份官網(wǎng),中金公司研究部

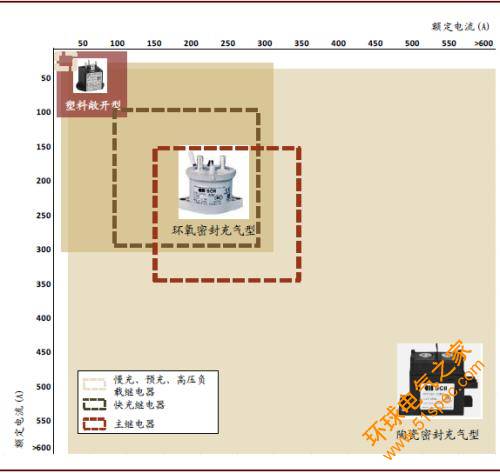

高壓直流繼電器分為陶瓷密封充氣型、環(huán)氧密封充氣型和塑料封裝敞開型三類,覆蓋新能源車不同場(chǎng)景應(yīng)用

新能源車用高壓直流繼電器根據(jù)是否密封設(shè)計(jì)以及密封材料的類型,主要分為陶瓷密封充氣型、環(huán)氧密封充氣型以及塑料封裝敞開型三類:

陶瓷密封充氣型:采用陶瓷材料滅弧室,利用陶瓷釬焊、激光焊工藝進(jìn)行密封,內(nèi)充惰性氣體滅弧(氫氣為主的混合氣體)和保護(hù)觸點(diǎn),具備結(jié)構(gòu)強(qiáng)度高、絕緣性好、密封性好、滅弧能力強(qiáng)、耐老化、安全可靠性高等特點(diǎn),但密封需用到激光焊和陶瓷釬焊、需要較高的設(shè)備投入,成本較高;陶瓷密封充氣型通常用在大電流、安全可靠性高的場(chǎng)合,其載流能力可達(dá)600A以上,產(chǎn)品典型代表是:松下AEV系列、宏發(fā)HFE系列等;

環(huán)氧密封充氣型:采用塑料殼體滅弧室,通過環(huán)氧樹脂灌封工藝進(jìn)行密封,內(nèi)充惰性氣體滅弧(氮?dú)鉃橹鞯幕旌蠚怏w)和保護(hù)觸點(diǎn);相對(duì)陶瓷密封產(chǎn)品,抗震性/耐沖擊性好、成本低,但密封性、滅弧效果、耐老化能力不佳,極限工況如大電流分?jǐn)唷⒖苟搪沸阅苣壳按嬖谝欢▎栴};環(huán)氧封裝產(chǎn)品通常應(yīng)用在電流較大、安全可靠性較高的場(chǎng)合,載流能力不超過300A;產(chǎn)品典型代表:泰科的EVC 80/135系列等;

塑料封裝敞開型:采用塑料殼體滅弧室,不進(jìn)行氣密性密封,利用更大的接觸件間隙或磁體進(jìn)行滅弧;塑料封裝敞開型制造過程簡單、生產(chǎn)效率高,且省去密封材料/設(shè)備投入、成本最低;但由于缺少密封,產(chǎn)品冷凝特性以及壽命末期接觸電阻存在一定問題,可靠性較差、壽命較短;塑料封裝敞開型通常應(yīng)用在電流較小、使用環(huán)境好的場(chǎng)合;產(chǎn)品典型代表:宏發(fā)HFE80V系列、泰科EVC 175系列等;

新能源車主回路/快充回路電流大(100A以上)、電弧嚴(yán)重,對(duì)高壓直流繼電器性能、壽命、可靠性高要求,通常采用陶瓷/環(huán)氧密封充氣型產(chǎn)品;預(yù)充回路以及DC/DC、慢充等低功率回路、電流較小(10-30A),對(duì)高壓直流繼電器性能、功率要求沒有主回路/快充回路高,可配置塑料封裝敞開型產(chǎn)品、降低成本。

圖表:不同類別高壓直流繼電器應(yīng)用范圍

資料來源:宏發(fā)股份官網(wǎng),上海西艾官網(wǎng),中金公司研究部

資料來源:宏發(fā)股份官網(wǎng),上海西艾官網(wǎng),中金公司研究部

市場(chǎng)新能源車目前100%裝載高壓直流繼電器,存續(xù)期4-10年內(nèi)呈現(xiàn)需求剛性

當(dāng)前全市場(chǎng)新能源車均配置高壓直流繼電器作為高壓電路控制和安全保護(hù)的技術(shù)方案;由于高壓安全策略需經(jīng)過一系列模擬/試驗(yàn)/現(xiàn)實(shí)應(yīng)用的論證,周期長、成本高,技術(shù)方案一經(jīng)確定在車型/平臺(tái)存續(xù)期內(nèi)難改變,對(duì)高壓直流繼電器形成需求剛性。從產(chǎn)品結(jié)構(gòu)看,新能源車主回路/快充回路繼電器以陶瓷密封型產(chǎn)品為主流配置,主要是環(huán)氧密封產(chǎn)品在高低溫沖擊、大電流分?jǐn)唷⒛投搪冯娏鞣矫娲嬖谝欢▎栴},在主回路/快充回路大電流場(chǎng)合應(yīng)用安全/可靠性存在風(fēng)險(xiǎn)。

圖表:主流新能源車高壓直流繼電器裝載情況

資料來源:宏發(fā)公司公告,中金公司研究部(”/”表示未獲取到信息);注:部分信息來自行業(yè)專家交流

看未來3-5年,高壓直流繼電器難被新技術(shù)替代

隨著汽車電子和智能化技術(shù)發(fā)展,智能化電子器件逐漸替代傳統(tǒng)機(jī)械式器件的應(yīng)用,如在傳統(tǒng)燃油車上,部分電磁繼電器已經(jīng)被固態(tài)繼電器或電子開關(guān)取代;特斯拉在Model S和Model 3上采用智能熔斷器Pyrofuse代替?zhèn)鹘y(tǒng)熔斷器做電路保護(hù),Pyrofuse具備部分繼電器功能、可帶載切斷電路。那么以固態(tài)繼電器(或電子開關(guān))、智能熔斷器Pyrofuse為代表的智能化電子元件是否會(huì)替代高壓直流繼電器的應(yīng)用?

思考1:固態(tài)繼電器是否能替代新能源車高壓直流繼電器的應(yīng)用?

固態(tài)繼電器的替代優(yōu)勢(shì):無觸點(diǎn)、無電弧切斷電路,安全可靠,壽命長。傳統(tǒng)電磁繼電器(包括高壓直流繼電器)通過動(dòng)/靜觸點(diǎn)接觸或分離,實(shí)現(xiàn)電路接通或斷開,過程中不可避免產(chǎn)生電弧、影響繼電器可靠性、壽命,是傳統(tǒng)繼電器應(yīng)用的痛點(diǎn)。固態(tài)繼電器沒有觸點(diǎn),利用半導(dǎo)體元件(雙極晶體管GTR,功率場(chǎng)效應(yīng)管MOSFET,絕緣柵型雙極晶體管IGBT、達(dá)林頓晶體管DT等)的開關(guān)特性,實(shí)現(xiàn)無接觸、無電弧的接通或斷開電路,相比傳統(tǒng)電磁繼電器,在可靠性、壽命上優(yōu)勢(shì)明顯,如傳統(tǒng)電磁繼電器切斷壽命普遍在10W-30W,而固態(tài)繼電器切斷壽命可到100W以上;同時(shí),固態(tài)繼電器還具備切換速度快、對(duì)外界電磁干擾小、耐振動(dòng)、耐沖擊等特點(diǎn)。

圖表:固態(tài)繼電器結(jié)構(gòu)和工作原理圖

資料來源:歐姆龍官網(wǎng),中國知網(wǎng),中金公司研究部

資料來源:歐姆龍官網(wǎng),中國知網(wǎng),中金公司研究部

目前直流固態(tài)繼電器產(chǎn)品輸出功率小、載流能力低,無法滿足新能源車高功率、大電流工況。從目前市場(chǎng)上直流型固態(tài)繼電器的性能指標(biāo)看,大部分產(chǎn)品輸出功率在30KW以內(nèi)、額定電流小于100A;而新能源車主回路、快充回路達(dá)到200-300A、輸出功率高達(dá)200-300KW,現(xiàn)有的直流固態(tài)繼電器產(chǎn)品無法滿足新能源車應(yīng)用。

圖表:典型直流固態(tài)繼電器產(chǎn)品參數(shù)

資料來源:各公司官網(wǎng),中金公司研究部

資料來源:各公司官網(wǎng),中金公司研究部

面向新能源車應(yīng)用發(fā)展,直流固態(tài)繼電器在散熱、安全、體積/重量、經(jīng)濟(jì)性上存在難點(diǎn):

在散熱上,固態(tài)繼電器因功率損耗大、大電流下需加裝散熱裝置,難平衡體積、重量和經(jīng)濟(jì)性。固態(tài)繼電器因半導(dǎo)體元件導(dǎo)通壓降較大(IGBT 1-4V、MOSFET 1-3V、大功率GTO 1-2V),存在功率損耗,損耗值由壓降和負(fù)載電流乘積決定、以熱量形式消耗。在大電流場(chǎng)合應(yīng)用,固態(tài)繼電器溫升明顯,需要進(jìn)行散熱以避免器件損壞:通常負(fù)載電流小于5 A時(shí)利用空氣對(duì)流散熱;負(fù)載電流大于10 A加裝散熱器;負(fù)載電流大于40 A時(shí),根據(jù)設(shè)計(jì)體積大小、采用風(fēng)冷或水冷散熱。新能源車電流達(dá)200-300A,固態(tài)繼電器必須配置散熱裝置,引起設(shè)備體積、重量和成本增加,難平衡小型化、輕量化和經(jīng)濟(jì)性。

圖表:固態(tài)繼電器的散熱方式

資料來源:歐姆龍官網(wǎng),欣靈電氣官網(wǎng),中金公司研究部

資料來源:歐姆龍官網(wǎng),欣靈電氣官網(wǎng),中金公司研究部

在安全上,固態(tài)繼電器存在漏電流、無法起到完全的高壓隔離。固態(tài)繼電器在斷開電路后,仍存在數(shù)微安到數(shù)毫安的漏電流;漏電流可導(dǎo)致部分負(fù)載、尤其是高阻抗負(fù)載不關(guān)斷,電路仍帶高壓,無法實(shí)現(xiàn)新能源車?yán)硐氲母邏焊綦x,給人員、車輛構(gòu)成安全隱患。

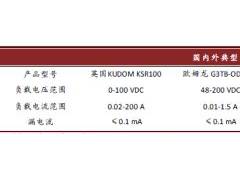

圖表:國內(nèi)外典型固態(tài)繼電器產(chǎn)品漏電流大小

資料來源:各公司官網(wǎng),中金公司研究部

在重量/體積上,固態(tài)繼電器不具備小型化、輕量化優(yōu)勢(shì)。固態(tài)繼電器在新能源車應(yīng)用需加裝散熱裝置,且內(nèi)置控制電路板因絕緣和散熱要求提升、尺寸增加,導(dǎo)致固態(tài)繼電器重量、體積大,不滿足新能源車對(duì)零部件輕量化、小型化的需求。

圖表:國內(nèi)外典型固態(tài)繼電器(帶加熱裝置)與高雅直流繼電器重量/體積對(duì)比

資料來源:欣靈電氣官網(wǎng),宏發(fā)官網(wǎng),中金公司研究部

資料來源:欣靈電氣官網(wǎng),宏發(fā)官網(wǎng),中金公司研究部

大功率直流固態(tài)繼電器對(duì)散熱、控制電路板性能的高要求傳導(dǎo)至價(jià)格,使同等載流水平下、固態(tài)繼電器價(jià)格是高壓直流繼電器數(shù)倍。

圖表:固態(tài)繼電器與高壓直流繼電器價(jià)格對(duì)比

資料來源:京東網(wǎng)站,中金公司研究部

我們的結(jié)論:固態(tài)繼電器因散熱、安全性、體積/重量、經(jīng)濟(jì)性等問題,在新能源車高功率、大電流場(chǎng)合應(yīng)用存在困難,暫無法替代高壓直流繼電器。

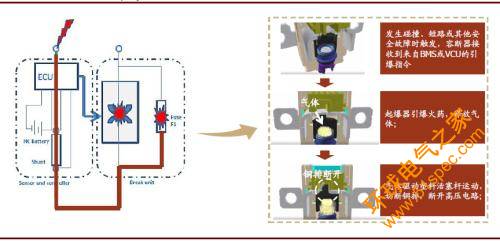

思考2:智能熔斷器Pyrofuse是否能替代高壓直流繼電器的應(yīng)用?

智能熔斷器Pyrofuse替代優(yōu)勢(shì):可實(shí)現(xiàn)全電流、全故障帶載切斷,保護(hù)全面,壽命長。智能熔斷器是一種由軟件觸發(fā)、通過爆破方式切斷電路的保護(hù)裝置;Pyrofuse在電流(短路/電器過載等)或者非電流故障(碰撞/過熱等)下均可帶載切斷、分?jǐn)嚯娏鞲哌_(dá)30000A,對(duì)新能源人、車保護(hù)全面,且不受電流沖擊影響、壽命長;相比之下,高壓直流繼電器壽命較低、分?jǐn)嚯娏鬏^小(1500-3000A)、僅對(duì)電器過載或者碰撞情形保護(hù),短路故障需依靠熔斷器,且高壓直流繼電器與熔斷器匹配不可避免存在電流盲區(qū)、不能形成全電流保護(hù)。

圖表:智能熔斷器Pyrofuse工作原理

資料來源:Autoliv官網(wǎng),中金公司研究部

資料來源:Autoliv官網(wǎng),中金公司研究部

但智能熔斷器Pyrofuse效用是一次性的、觸發(fā)后需更換,若完全替代高壓直流繼電器:1)潛在維修成本高,對(duì)用戶不經(jīng)濟(jì);2)無法實(shí)現(xiàn)新能源車要求的開關(guān)功能。智能熔斷器Pyrofuse通過爆破方式斷開電路,爆破后器件損壞、不可恢復(fù),需要更換新器件維持原功能及接通電路。因此Pyrofuse的效用是一次性的,對(duì)用戶不經(jīng)濟(jì)、潛在維修成本高,且不具備開關(guān)功能、不滿足新能源車國標(biāo)中對(duì)高壓電路開關(guān)功能設(shè)定的需求。而高壓直流繼電器在分?jǐn)嗄芰Ψ秶鷥?nèi)可實(shí)現(xiàn)多次切斷,切斷后可再次接通電路,兼具用戶經(jīng)濟(jì)性和開關(guān)特性。

圖表:智能熔斷器與高壓直流繼電器分?jǐn)嗄芰?duì)比

資料來源:各公司官網(wǎng),中金公司研究部

資料來源:各公司官網(wǎng),中金公司研究部

智能熔斷器Pyrofuse可降低新能源車對(duì)高壓直流繼電器性能的要求。智能熔斷器Pyrofus可具備部分繼電器的功能,可在電器過載、短路情形下帶載切斷電路;這使得新能源車對(duì)高壓直流繼電器功能要求降低、需要在更低功率場(chǎng)合切斷電路,高壓直流繼電器不需要過高的分?jǐn)嗄芰Γ浜铣墒斓碾娐房刂撇呗裕刹捎酶统杀镜募夹g(shù)方案;比如特斯拉Model3主繼電器采用無密封設(shè)計(jì),省去了陶瓷/環(huán)氧密封充氣方案密封材料、惰性氣體、設(shè)備的費(fèi)用,成本可更低。

圖表:特斯拉Model 3主回路高壓直流繼電器

資料來源:松下官網(wǎng),百度圖庫,中金公司研究部

資料來源:松下官網(wǎng),百度圖庫,中金公司研究部

我們結(jié)論:智能熔斷器Pyrofuse因用戶經(jīng)濟(jì)性、不具備開關(guān)功能等問題,難以替代高壓直流繼電器在新能源車的應(yīng)用;但Pyrofuse可降低對(duì)高壓直流繼電器高性能的需求,使低成本方案應(yīng)用成為可能。

看未來5-10年,高壓直流繼電器與新能源車高壓電氣架構(gòu)發(fā)展綁定

新能源車高壓電氣架構(gòu)存在結(jié)構(gòu)變化,未來 800V+架構(gòu)占比有望提升。目前市場(chǎng)新能源車高壓電氣架構(gòu)電壓范圍在100-800V,其中主流車型架構(gòu)為300-400V、超高壓800V架構(gòu)僅保時(shí)捷Taycan。但從未來整車/零部件規(guī)劃和技術(shù)儲(chǔ)備看,800V+架構(gòu)占比有望提升:1)整車端:奧迪、保時(shí)捷、奔馳、寶馬、起亞、通用、Lucid等下游整車廠商已規(guī)劃未來推出搭載800V+架構(gòu)的車型;2)零部件端:德爾福、日立已推出800V逆變器產(chǎn)品,零部件端逐步打通。

圖表:新能源車800V+架構(gòu)整車規(guī)劃

資料來源:各公司官網(wǎng),中金公司研究部

資料來源:各公司官網(wǎng),中金公司研究部

我們認(rèn)為,800V+架構(gòu)發(fā)展主要有兩個(gè)驅(qū)動(dòng)因素:

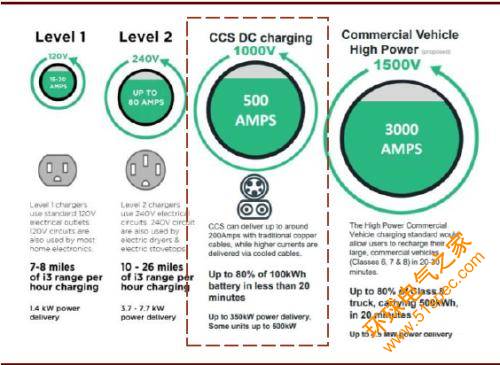

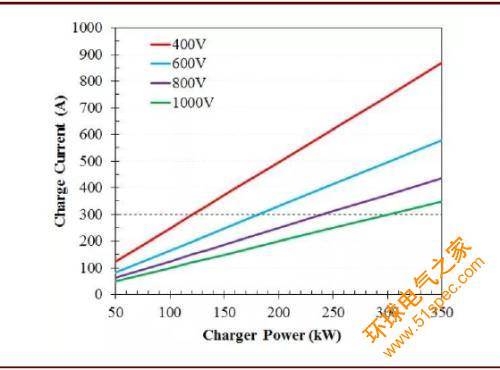

驅(qū)動(dòng)因素1:350KW快充技術(shù)需求。國內(nèi)外目前直流快充功率主要為50-150KW,以主流電動(dòng)車帶電量60-70KWh計(jì)算,對(duì)應(yīng)充電時(shí)間30min-80min,與傳統(tǒng)燃油車加油時(shí)間仍存在較大差距,需要往更高功率充電技術(shù)發(fā)展;國際充電組織CharIN將快充功率目標(biāo)定義為350KW,可將充電效率提升至20分鐘以內(nèi)、接近與燃油車加油的水平。在現(xiàn)有300-400V架構(gòu)上開發(fā)350KW快充技術(shù),存在充電電流過大、充電設(shè)備無法承載等問題;特斯拉通過液冷技術(shù)、將充電電流提升至610A,目前只實(shí)現(xiàn)250KW充電功率、進(jìn)一步提升功率難實(shí)現(xiàn)技術(shù)和成本的平衡;而通過高壓化方式、將電動(dòng)車平臺(tái)電壓提升至800V+,可避免較大的充電電流,可支撐快充功率提升至350KW。

圖表:CharIn對(duì)未來乘用車和商用車充電規(guī)劃

資料來源:CharIn官網(wǎng),中金公司研究部

資料來源:CharIn官網(wǎng),中金公司研究部

圖表:不同電壓平臺(tái)在不同充電功率對(duì)應(yīng)的電流關(guān)系

資料來源:美國能源部官網(wǎng),中金公司研究部

資料來源:美國能源部官網(wǎng),中金公司研究部

驅(qū)動(dòng)因素2:與特斯拉形成差異化競(jìng)爭優(yōu)勢(shì)。在快充技術(shù)上,特斯拉通過增大充電電流方式將快充功率提升至250KW、SOC 3%至90%需要近40分鐘;保時(shí)捷、寶馬、奧迪、奔馳等汽車制造商選擇800V+高壓化方案提升快充功率,可實(shí)現(xiàn)350KW快充、將充電速度提高至20分鐘以內(nèi);同時(shí),800V+方案可保證整車高功率輸出、降低系統(tǒng)電流,帶來熱損耗、線纜直徑、線纜重量的降低,構(gòu)建出與特斯拉的差異化競(jìng)爭優(yōu)勢(shì)。

800V+高壓電氣架構(gòu)成熟應(yīng)用預(yù)計(jì)需要5-10年。構(gòu)建800V+高壓電氣架構(gòu)是一個(gè)系統(tǒng)工程,整車、零部件、充電網(wǎng)絡(luò)都需要配合做升級(jí)或者重新設(shè)計(jì):1)整車層面,800V平臺(tái)帶來更高電壓、電流和發(fā)熱量,需重新考慮絕緣、電氣安全和熱管理;2)零部件層面,800V平臺(tái)對(duì)絕緣、耐壓等級(jí)、載流能力、耐高溫能力、EMC、滅弧等性能要求更高,現(xiàn)有的高壓零部件如電池、電機(jī)及電機(jī)控制器、空調(diào)壓縮機(jī)、PTC加熱器、高壓直流繼電器、熔斷器等都需要往800V要求進(jìn)行設(shè)計(jì)和改進(jìn);3)充電層面:大功率充電設(shè)備覆蓋的電壓/電流將達(dá)到1000V/500A,功率元件的絕緣、耐壓等設(shè)計(jì)要做調(diào)整、電氣連接要做冷卻處理;同時(shí),電網(wǎng)需改造擴(kuò)容以支撐快充帶來額外的負(fù)荷。因此,我們預(yù)計(jì)800V+架構(gòu)發(fā)展不會(huì)很快、成熟應(yīng)用需要5-10年。

800V架構(gòu)仍需要配置高壓直流繼電器作電路保護(hù)和通斷控制,并有望提升價(jià)值上限。從保時(shí)捷Taycan 800V架構(gòu)應(yīng)用看,電路保護(hù)和通斷控制仍需要應(yīng)用高壓直流繼電器;保時(shí)捷在800V架構(gòu)中使用了7個(gè)高壓直流繼電器,分別為3個(gè)主繼電器、1個(gè)預(yù)充繼電器、3個(gè)高壓負(fù)載繼電器。考慮到800V平臺(tái)電壓和電流更大、電弧更嚴(yán)重,對(duì)高壓直流繼電器絕緣、滅弧能力、散熱、使用壽命等性能提出更高要求,現(xiàn)有高壓直流繼電器需在觸點(diǎn)材料、滅弧技術(shù)、散熱技術(shù)、腔體布局等方面做改進(jìn),我們預(yù)計(jì)將帶來更高附加值、價(jià)值量有望翻倍。

圖表:保時(shí)捷Taycan 800V架構(gòu)中高壓直流繼電器應(yīng)用情況

資料來源:保時(shí)捷官網(wǎng),中金公司研究部

資料來源:保時(shí)捷官網(wǎng),中金公司研究部

新能源高壓直流繼電器市場(chǎng)空間廣闊, 2025E全球市場(chǎng)達(dá)96.2億元

新能源高壓直流繼電器單車價(jià)值遠(yuǎn)超傳統(tǒng)汽車

高壓直流繼電器高性能帶來高附加值,2020年單車價(jià)值量:純電動(dòng)乘用車/混動(dòng)乘用車/純電動(dòng)商用車/混動(dòng)商用車/充電樁單車價(jià)值量分別為768-1408元/576-960元/1529-2044元/973-1394元/200-300元;而傳統(tǒng)車?yán)^電器單價(jià)4-5元、單車用量20-70只,單車價(jià)值量在80-350元,高壓直流繼電器單車價(jià)值量遠(yuǎn)高于傳統(tǒng)汽車。

高壓直流繼電器單價(jià):新能源車不同場(chǎng)景對(duì)高壓直流繼電器性能需求不同、導(dǎo)致單價(jià)差異: 1)新能源車主回路/快充回路高功率/大電流、對(duì)高壓直流繼電器載流能力/分?jǐn)嗄芰Φ刃阅芤蟾撸E渲么箅娏饕?guī)格密封型繼電器,單價(jià)高;預(yù)充/慢充/高壓負(fù)載回路(空調(diào)電動(dòng)壓縮機(jī)、PTC加熱器等)功率/電流較低、配置小電流/敞開型繼電器,單價(jià)低;2)針對(duì)不同類別新能源車,商用車?yán)^電器單價(jià)比乘用車高40%-50%,主要是商用車功率、電壓電流更高,需要配置耐壓、載流能力、分?jǐn)嗄芰Φ刃阅芨鼜?qiáng)的繼電器。以2018年國內(nèi)高壓直流繼電器單價(jià)為基礎(chǔ)數(shù)據(jù)測(cè)算單價(jià),我們認(rèn)為短期內(nèi)市場(chǎng)競(jìng)爭加劇疊加客戶端降本訴求提升、將導(dǎo)致價(jià)格下滑;隨著中長期市場(chǎng)格局趨于穩(wěn)固、集中度進(jìn)一步提升,我們預(yù)計(jì)價(jià)格將逐步企穩(wěn)、 2019-2025年單價(jià)降幅-20%/-20%/-15%/-15%/-8%/-4%/-4%。

圖表:國內(nèi)新能源乘用車和商用車高壓直流繼電器單價(jià)測(cè)算

資料來源:中金公司研究部

資料來源:中金公司研究部

高壓直流繼電器單車用量:高壓直流繼電器在新能源車上的使用數(shù)量取決于車型類別、電路設(shè)計(jì):1)純電動(dòng)乘用車車4-8只,常規(guī)主回路/快充回路/慢充回路各配2只、預(yù)充/高壓負(fù)載回路各配1只;在部分新能源車的電路設(shè)計(jì)方案中,慢充/高壓負(fù)載回路設(shè)計(jì)與主回路復(fù)用、取消了慢充/高壓負(fù)載繼電器配置,預(yù)充環(huán)節(jié)由DC/DC代替、取消了預(yù)充繼電器配置,將高壓直流繼電器使用數(shù)量精簡至4只;2)純電動(dòng)客車6-8只,因功率、電壓電流更大,通常不會(huì)徹底取消慢充、高壓負(fù)載、預(yù)充回路繼電器配置;3)混動(dòng)乘用車和混動(dòng)商用車4-6只,不具備快充功能、無需配置快充繼電器;4)高壓直流繼電器在直流充電樁上常規(guī)配2只,用于充電線路通斷控制和保護(hù)

圖表:純電動(dòng)乘用車高壓直流繼電器配置方案及功能說明

資料來源:宏發(fā)股份公司官網(wǎng),中金公司研究部

資料來源:宏發(fā)股份公司官網(wǎng),中金公司研究部

單車價(jià)值計(jì)算:量X單價(jià)。我們用2020年高壓直流繼電器單價(jià)測(cè)算數(shù)據(jù)計(jì)算單車價(jià)值量,純電動(dòng)乘用車/混動(dòng)乘用車/純電動(dòng)商用車/混動(dòng)商用車/充電樁單車價(jià)值量分別為768-1408元/576-960元/1529-2044元/973-1394元/200-300元。

圖表:不同類型新能源車單車價(jià)值量測(cè)算(2020年)

資料來源:中金公司研究部(注:“/”表示不涉及)

新能源高壓直流繼電器2025E全球市場(chǎng)規(guī)模可達(dá)96.2億元

我們以新能源車銷量、充電樁數(shù)量預(yù)測(cè)為基礎(chǔ)數(shù)據(jù),假設(shè):1)高壓直流繼電器短期受市場(chǎng)競(jìng)爭加劇疊加客戶端降本訴求增加影響、國內(nèi)價(jià)格下滑幅度大,中長期市場(chǎng)格局趨于穩(wěn)固、集中度提升,價(jià)格將企穩(wěn),假設(shè)2019-2025年價(jià)格下滑幅度分別為-20%/-20%/-15% /-15%/ -8%/-4%/-4%;2)高壓直流繼電器海外比國內(nèi)價(jià)格稍低,假設(shè)國內(nèi)和海外價(jià)格價(jià)差逐年縮小,2019-2021年價(jià)差-5%/-3%/-1%,2021年后國內(nèi)和海外價(jià)格持平。測(cè)算結(jié)果:2020E/2025E新能源高壓直流繼電器全球市場(chǎng)空間24.2/96.2億元,成長空間接近4X,2020E-2025E CAGR 達(dá)到31.8%。

圖表:新能源高壓直流繼電器2025E全球市場(chǎng)空間接近96.2億元,2020E-2025E CAGR達(dá)31.8%

資料來源:乘聯(lián)會(huì),中汽協(xié),EV-Sales,國際能源署,中金公司研究部

市場(chǎng)短期擾動(dòng)加劇,自主龍頭優(yōu)勢(shì)顯著、中長期穩(wěn)中有進(jìn)

當(dāng)前市場(chǎng)競(jìng)爭格局幾何?

目前新能源高壓直流繼電器市場(chǎng)中,具備大批量供貨能力的專業(yè)廠商可劃分為三類:

第一類是以泰科、松下、Gigavac為代表的外資繼電器專業(yè)制造商,這類廠商技術(shù)實(shí)力雄厚、布局高壓直流繼電器業(yè)務(wù)較早,其中TE(收購Kilovac)、Gigavac原業(yè)務(wù)包含高壓直流繼電器、相關(guān)產(chǎn)品最初在軍工、航天、電力等領(lǐng)域配套;松下原業(yè)務(wù)聚焦傳統(tǒng)通用繼電器、后將業(yè)務(wù)拓展至高壓領(lǐng)域,如松下早在1997年推出首款應(yīng)用于混動(dòng)車的高壓直流繼電器產(chǎn)品;

第二類是以宏發(fā)股份、上海西艾、昆山國力為代表的國產(chǎn)繼電器專業(yè)制造商,這類制造商布局高壓直流繼電器較晚,大多從2005年后開始研發(fā)、在近5年形成配套;其中上海西艾、昆山國力主營業(yè)務(wù)聚焦在高壓直流繼電器;宏發(fā)股份從傳統(tǒng)通用繼電器業(yè)務(wù)切入高壓領(lǐng)域;

第三類是下游整車制造商,目前僅有比亞迪,高壓直流繼電器自供、并逐步開拓外部市場(chǎng);

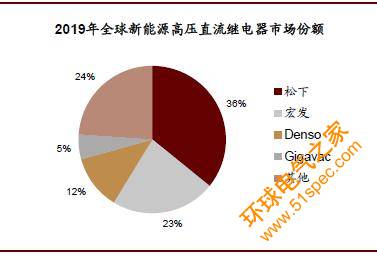

自主龍頭突圍全球市場(chǎng),市占率全球第二。高壓直流繼電器全球市場(chǎng)集中度較高,CR3占據(jù)了70%以上市場(chǎng)份額;其中國內(nèi)繼電器龍頭宏發(fā)股份占比達(dá)23%、市占率全球第二(僅次于松下36%),實(shí)現(xiàn)突圍。

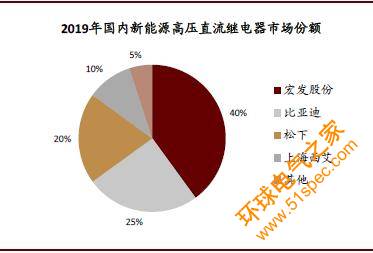

國內(nèi)市場(chǎng)自主引領(lǐng),呈現(xiàn)一超多強(qiáng)格局。受益于國內(nèi)新能源車自主品牌和充電樁的先發(fā)優(yōu)勢(shì),高壓直流繼電器國內(nèi)市場(chǎng)由自主品牌主導(dǎo),2019年宏發(fā)股份、比亞迪、上海西艾等占據(jù)約75%國內(nèi)市場(chǎng)份額,其中單宏發(fā)股份一家市占率達(dá)40%,比亞迪、上海西艾市占率分別為25%/10%,呈現(xiàn)一超多強(qiáng)格局。

圖表:2019年新能源高壓直流繼電器全球市場(chǎng)份額

資料來源:宏發(fā)股份公司公告,中金公司研究部

資料來源:宏發(fā)股份公司公告,中金公司研究部

圖表:2019年新能源高壓直流繼電器國內(nèi)市場(chǎng)份額

資料來源:宏發(fā)股份公司公告,中金公司研究部

市場(chǎng)短期內(nèi)存在哪些擾動(dòng)?

新能源車和充電樁需求高增驅(qū)動(dòng)高壓直流繼電器需求快速增長,市場(chǎng)需求結(jié)構(gòu)、競(jìng)爭者數(shù)量、市場(chǎng)投入和推廣力度等發(fā)生變化,給市場(chǎng)格局帶來擾動(dòng):

擾動(dòng)因素1:海外需求高增使競(jìng)爭優(yōu)勢(shì)向全球化服務(wù)能力傾斜。2019年以來歐洲電動(dòng)車銷量持續(xù)高增、增速超過國內(nèi),高壓直流繼電器需求將由國內(nèi)主導(dǎo)逐漸切換至全球市場(chǎng)驅(qū)動(dòng)、海外需求量增加;需求區(qū)域性結(jié)構(gòu)變化將使市場(chǎng)向具備全球化配套和服務(wù)能力的公司傾斜、在獲取海外訂單上占據(jù)優(yōu)勢(shì)。

圖表:歐洲和中國電動(dòng)車銷量及增速

資料來源:中汽協(xié),ACEA,中金公司研究部

資料來源:中汽協(xié),ACEA,中金公司研究部

擾動(dòng)因素2:外資專業(yè)廠商投入趨強(qiáng)。外資廠商近年來加大國內(nèi)產(chǎn)能投入及新品的開發(fā):1)國內(nèi)產(chǎn)能方面,Gigavac/松下計(jì)劃在2020/2021年在國內(nèi)建設(shè)產(chǎn)線、將部分高壓直流繼電器型號(hào)國產(chǎn);泰科于2018年擴(kuò)建產(chǎn)能、建成蘇州保稅區(qū)外工程二期,主要開發(fā)和生產(chǎn)新能源汽車、智能網(wǎng)聯(lián)汽車相關(guān)產(chǎn)品;2)新品開發(fā)方面,泰科推出了用于主回路/快充回路大電流場(chǎng)合用的非密封設(shè)計(jì)高壓直流繼電器產(chǎn)品(EVC250/EVC175系列),通過高性能磁體滅弧、省去加壓充氣以及密封環(huán)節(jié)的材料、設(shè)備投入,可降低成本并提高生產(chǎn)效率。

擾動(dòng)因素3:二線自主專業(yè)廠商加大市場(chǎng)推廣。二線自主專業(yè)廠商比亞迪、上海西艾等近年來也加速產(chǎn)品市場(chǎng)滲透:比亞迪逐步提高高壓直流繼電器自制比例、替代原有松下產(chǎn)品,同時(shí)開始轉(zhuǎn)向外供;上海西艾通過配套上汽自主品牌積累經(jīng)驗(yàn)、逐漸向合資品牌上汽大眾、上汽通用滲透。

擾動(dòng)因素4:外部新進(jìn)入者增多。高壓直流繼電器市場(chǎng)空間大、毛利高,且結(jié)構(gòu)原理簡單、專利限制少,使得部分具備一定實(shí)力的外部廠商開始切入市場(chǎng),主要有兩類:

1)從傳統(tǒng)低壓繼電器轉(zhuǎn)型的專業(yè)廠商,如三友聯(lián)眾,主營通用功率繼電器、磁保持繼電器,應(yīng)用在家電、電力設(shè)備等領(lǐng)域;2)從其他電器領(lǐng)域切入的非繼電器專業(yè)廠商,如良信電器,主營斷路器、隔離開關(guān)、接觸器等低壓電器產(chǎn)品,應(yīng)用在電信、電力、工控等領(lǐng)域。

外資投入增強(qiáng)+二線自主專業(yè)廠商加速市場(chǎng)推廣+外部新進(jìn)入者增多三重因素疊加,使高壓直流繼電器市場(chǎng)短期內(nèi)競(jìng)爭加劇、價(jià)格下滑明顯。

市場(chǎng)擾動(dòng)是否影響自主龍頭地位?

宏發(fā)股份在高壓直流繼電器領(lǐng)域成功突圍,2019年全球市占率達(dá)23%、僅次于松下(36%);但短期出現(xiàn)的擾動(dòng)因素使得市場(chǎng)對(duì)宏發(fā)龍頭地位存疑:在面對(duì)需求全球化以及市場(chǎng)競(jìng)爭加劇的情形下,宏發(fā)是否還能保持龍頭地位?

針對(duì)擾動(dòng)因素1,宏發(fā)的全球化市場(chǎng)運(yùn)作和服務(wù)能力強(qiáng)、海外需求高增將強(qiáng)化其競(jìng)爭優(yōu)勢(shì)。宏發(fā)的產(chǎn)品銷往100多個(gè)國家和地區(qū),在國內(nèi)建成十大研發(fā)生產(chǎn)基地、在歐洲/北美/印度/韓國等海外地區(qū)以及上海/北京/四川/香港等國內(nèi)地區(qū)建立本地化的營銷和服務(wù)網(wǎng)絡(luò),具備全球化市場(chǎng)運(yùn)作和技術(shù)服務(wù)能力;2019年,宏發(fā)通過收購德國海拉“汽車?yán)^電器業(yè)務(wù)”、建成首個(gè)海外生產(chǎn)基地印尼工廠,進(jìn)一步深化全球化業(yè)務(wù)布局。海外需求高增使宏發(fā)全球化服務(wù)競(jìng)爭優(yōu)勢(shì)得到強(qiáng)化,可進(jìn)一步搶占海外市場(chǎng)。

圖表:宏發(fā)股份的全球化戰(zhàn)略布局

資料來源:宏發(fā)股份公司官網(wǎng),中金公司研究部;注:統(tǒng)計(jì)截至2020年10月

資料來源:宏發(fā)股份公司官網(wǎng),中金公司研究部;注:統(tǒng)計(jì)截至2020年10月

針對(duì)擾動(dòng)因素2,面對(duì)外資廠商推進(jìn)國內(nèi)產(chǎn)能建設(shè)和新品研發(fā),宏發(fā)的主要競(jìng)爭優(yōu)勢(shì)在:1)產(chǎn)品性能占優(yōu)、且成本更低;2)全產(chǎn)品矩陣布局、可滿足下游不同整車廠需求;3)業(yè)務(wù)靈活高效、形成服務(wù)閉環(huán);

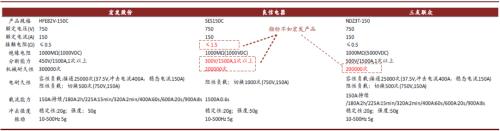

宏發(fā)的產(chǎn)品性能與外資相當(dāng)、但成本可更低。我們選擇宏發(fā)、泰科、松下同級(jí)別高壓直流繼電器產(chǎn)品比較,宏發(fā)的產(chǎn)品性能與外資相當(dāng),在接觸電阻、載流能力、振動(dòng)等指標(biāo)更優(yōu),且主流產(chǎn)品宏發(fā)價(jià)格比外資低10%-15%;松下后續(xù)的國產(chǎn)化產(chǎn)品可收窄與宏發(fā)的價(jià)格差距、但難持平;泰科的非密封產(chǎn)品在成本和工藝制造過程上實(shí)現(xiàn)優(yōu)化,但非密封設(shè)計(jì)對(duì)產(chǎn)品冷凝、壽命末期接觸電阻等將產(chǎn)生不利影響、安全可靠性未經(jīng)過大批量驗(yàn)證,預(yù)期短期內(nèi)不會(huì)成為主流應(yīng)用。

圖表:宏發(fā)股份、松下、泰科同級(jí)別產(chǎn)品性能對(duì)比

資料來源:各公司官網(wǎng),中金公司研究部

資料來源:各公司官網(wǎng),中金公司研究部

宏發(fā)具備全產(chǎn)品矩陣布局,可滿足下游不同應(yīng)用需求。外資廠商的產(chǎn)品結(jié)構(gòu)比較單一,泰科以環(huán)氧密封和非密封產(chǎn)品為主、松下僅有陶瓷密封產(chǎn)品,而宏發(fā)實(shí)現(xiàn)環(huán)氧密封/陶瓷密封/非密封三種品類、全電流覆蓋(10-1000A)的產(chǎn)品矩陣布局,可滿足下游不同新能源車廠商、不同類別新能源車的應(yīng)用需求。

圖表:宏發(fā)全產(chǎn)品矩陣布局

資料來源:公司公告,中金公司研究部

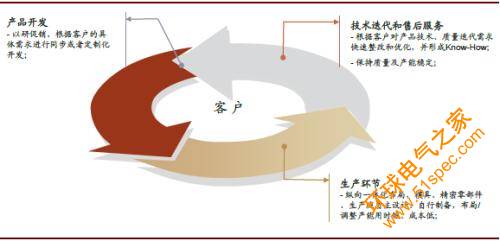

宏發(fā)業(yè)務(wù)靈活高效、形成服務(wù)閉環(huán)。外資廠商泰科、松下的業(yè)務(wù)模式是推標(biāo)準(zhǔn)化產(chǎn)品,讓下游客戶匹配產(chǎn)品外形和性能參數(shù),定制化服務(wù)能力、客戶響應(yīng)速率較弱,難根據(jù)客戶需求對(duì)產(chǎn)品、產(chǎn)線進(jìn)行調(diào)整和投資,在部分車型上被替代;而宏發(fā)通過以研促銷-縱向一體化生產(chǎn)方式-技術(shù)升級(jí)與售后維護(hù)形成服務(wù)閉環(huán),可快速響應(yīng)下游客戶在產(chǎn)品開發(fā)、產(chǎn)品質(zhì)量改進(jìn)、生產(chǎn)過程能力等方面的定制化和迭代需求,已成功為華為、特斯拉、奔馳、大眾、豐田等提供產(chǎn)品定制設(shè)計(jì)。

圖表:宏發(fā)的客戶服務(wù)閉環(huán)模式示意

資料來源:公司公告,中金公司研究部

資料來源:公司公告,中金公司研究部

針對(duì)擾動(dòng)因素3,面對(duì)二線自主品牌加強(qiáng)市場(chǎng)推廣力度,宏發(fā)的主要競(jìng)爭優(yōu)勢(shì)在:1)營收規(guī)模大,售后風(fēng)險(xiǎn)承受能力強(qiáng);2)縱向一體化程度高,產(chǎn)品成本、質(zhì)量控制、開發(fā)/生產(chǎn)效率更優(yōu);

宏發(fā)營收規(guī)模遠(yuǎn)超國內(nèi)二線自主品牌,售后風(fēng)險(xiǎn)承受能力更強(qiáng)。2019年宏發(fā)股份總營收超70億元,遠(yuǎn)高于二線自主品牌上海西艾、昆山國力3-5億元;高壓直流繼電器是新能源車重要的安全部件、屬于售后召回范疇,宏發(fā)的高營收背書使其在面臨售后問題時(shí)具備更強(qiáng)的承受能力。

宏發(fā)縱向一體化程度高,構(gòu)建產(chǎn)品成本、質(zhì)量控制、開發(fā)/生產(chǎn)效率同業(yè)三重優(yōu)勢(shì)。宏發(fā)實(shí)現(xiàn)較完整的縱向一體化布局,在模具設(shè)計(jì)/制造、精密零件制造(金工/注塑/電鍍/觸點(diǎn)/陶瓷部件)以及自動(dòng)化設(shè)備設(shè)計(jì)/制造方面具備領(lǐng)先優(yōu)勢(shì)、實(shí)現(xiàn)核心設(shè)備/零部件/工裝模具的自制,開發(fā)/生產(chǎn)效率高,且更嚴(yán)格控制產(chǎn)品成本和質(zhì)量;二線自主品牌縱向一體化程度普遍偏低、在部分環(huán)節(jié)布局,如上海西艾僅擴(kuò)展至模具、自動(dòng)化設(shè)備設(shè)計(jì)/制造,精密零件制造方面涉及較少。

圖表:宏發(fā)采用縱向一體化布局策略,自主生產(chǎn)核心零部件、自動(dòng)化生產(chǎn)線以及模具

資料來源:公司公告,中金公司研究部

資料來源:公司公告,中金公司研究部

針對(duì)擾動(dòng)因素4,高壓直流繼電器雖結(jié)構(gòu)原理簡單、但制造過程和前期設(shè)備投入壁壘較高,新進(jìn)入者:1)產(chǎn)品和制造工藝未經(jīng)過大批量生產(chǎn)和整車驗(yàn)證、成熟度偏低;2)制造能力偏弱、尚不具備自動(dòng)化生產(chǎn)線;3)不具備規(guī)模效應(yīng),成本難降低;4) 產(chǎn)品性能與專業(yè)廠商存在差距;不會(huì)成為主流整車廠商選擇,對(duì)行業(yè)格局和宏發(fā)龍頭地位沖擊較小;

新進(jìn)入者產(chǎn)品和制造工藝驗(yàn)證時(shí)間短、成熟度偏低。高壓直流繼電器制備過程工藝Know-how多,陶瓷/環(huán)氧密封型產(chǎn)品分別存在陶瓷金屬化及陶瓷釬焊工藝/環(huán)氧樹脂開裂等業(yè)內(nèi)技術(shù)難點(diǎn),生產(chǎn)廠商需長時(shí)間生產(chǎn)環(huán)節(jié)和下游應(yīng)用驗(yàn)證、對(duì)工藝過程不斷修正,才能實(shí)現(xiàn)質(zhì)量穩(wěn)定的生產(chǎn)過程。新進(jìn)入者車規(guī)級(jí)產(chǎn)品配套經(jīng)驗(yàn)少,且高壓直流繼電器產(chǎn)品于近幾年開發(fā),產(chǎn)品和制造過程成熟度驗(yàn)證時(shí)間短、未經(jīng)過大批量生產(chǎn)環(huán)節(jié)和整車應(yīng)用環(huán)節(jié)的驗(yàn)證,使用風(fēng)險(xiǎn)不確定性高,短期內(nèi)不會(huì)成為主流整車廠商的選擇。

新進(jìn)入者制造能力偏弱、不具備自動(dòng)化生產(chǎn)能力。新進(jìn)入者目前還未實(shí)現(xiàn)自動(dòng)化生產(chǎn)過程,三友聯(lián)眾僅有手工生產(chǎn)線、良信電器還停留在材料/工藝驗(yàn)證階段,制造能力偏弱、產(chǎn)品質(zhì)量穩(wěn)定性和生產(chǎn)效率難保障;主流整車廠商如大眾、奔馳等對(duì)高壓直流繼電器廠商制造能力要求高、需要具備自動(dòng)化生產(chǎn)和檢測(cè)能力才能定點(diǎn),新進(jìn)入者由于業(yè)務(wù)規(guī)模小、面臨自動(dòng)化生產(chǎn)線較高的資金壁壘,短期內(nèi)難提升制造能力。

圖表:宏發(fā)股份高壓直流繼電器自動(dòng)化生產(chǎn)

資料來源:公司公告,中金公司研究部

資料來源:公司公告,中金公司研究部

新進(jìn)入者不具備規(guī)模效應(yīng),成本難降低。高壓直流繼電器屬重資產(chǎn)行業(yè),如陶瓷密封產(chǎn)品涉及昂貴的陶瓷釬焊、激光焊、自動(dòng)自裝設(shè)備等,前期產(chǎn)線投資規(guī)模達(dá)到千萬億元;新進(jìn)入者目前高壓直流繼電器產(chǎn)銷規(guī)模小,前期設(shè)備投資分?jǐn)偟恼叟f費(fèi)用較高,成本上不具備優(yōu)勢(shì);

圖表:高壓直流繼電器產(chǎn)線投資規(guī)模

資料來源:三友聯(lián)眾招股說明書,中金公司研究部

資料來源:三友聯(lián)眾招股說明書,中金公司研究部

圖表:三友聯(lián)眾、宏發(fā)股份高壓直流繼電器銷售規(guī)模

資料來源:三友聯(lián)眾招股說明書,宏發(fā)股份公司公告,中金公司研究部

新進(jìn)入者產(chǎn)品性能與專業(yè)廠商存在差距。我們選擇三友聯(lián)眾、良信電器、宏發(fā)股份同級(jí)別產(chǎn)品對(duì)比:1)三友聯(lián)眾與宏發(fā)股份產(chǎn)品性能相當(dāng),但機(jī)械壽命不如宏發(fā);2)良信電器產(chǎn)品在在接觸電阻、分?jǐn)嗄芰ΑC(jī)械壽命等性能上與宏發(fā)存在差距。

圖表:宏發(fā)股份,三友聯(lián)眾,良信電器同級(jí)別產(chǎn)品對(duì)比

資料來源:宏發(fā)股份官網(wǎng),良信電器官網(wǎng),三友聯(lián)眾官網(wǎng),中金公司研究部

宏發(fā)已切入全球主流整車制造商供應(yīng)鏈,市占率有望持續(xù)提升。國內(nèi)市場(chǎng),宏發(fā)已切入比亞迪、北汽、上汽、廣汽等11家整車廠商新能源項(xiàng)目供應(yīng)鏈;海外市場(chǎng),成功獲得特斯拉、大眾、奔馳、寶馬、豐田、福特等優(yōu)質(zhì)整車廠商新能源項(xiàng)目訂單。基于我們對(duì)高壓直流繼電器的市場(chǎng)規(guī)模測(cè)算,預(yù)計(jì)2025年宏發(fā)全球市占率將達(dá)到45%以上。

圖表:宏發(fā)高壓直流繼電器部分訂單及業(yè)務(wù)增長預(yù)測(cè)